『独身』、『賃貸』のケースで老後に不足する金額をシュミレーションしてみました。

いくら必要かを算出するのが目的ですので、現金のみ保有した場合でシュミレーションします。

NISAの運用、退職金やiDecoなどはなしと言う意味です。

シュミレーション詳細

家族構成、資産状況

- 55歳独身

- 住居(賃貸)

- 貯蓄:500万

- 投資:なし

収入、投資

- 年収:700万 ※定期的に昇給

支出

- 賃貸:月7万円

- 生活費:月17.5万(65歳まで) ※住宅費除く

- インフレ率:2%(年)※毎年の物価上昇率

老後関連

- 生活費:月15万(65歳以降)※住宅費除く

- 介護費用:月8.3万 ※5年間 ※80歳~

- 退職金:なし

シュミレーション結果

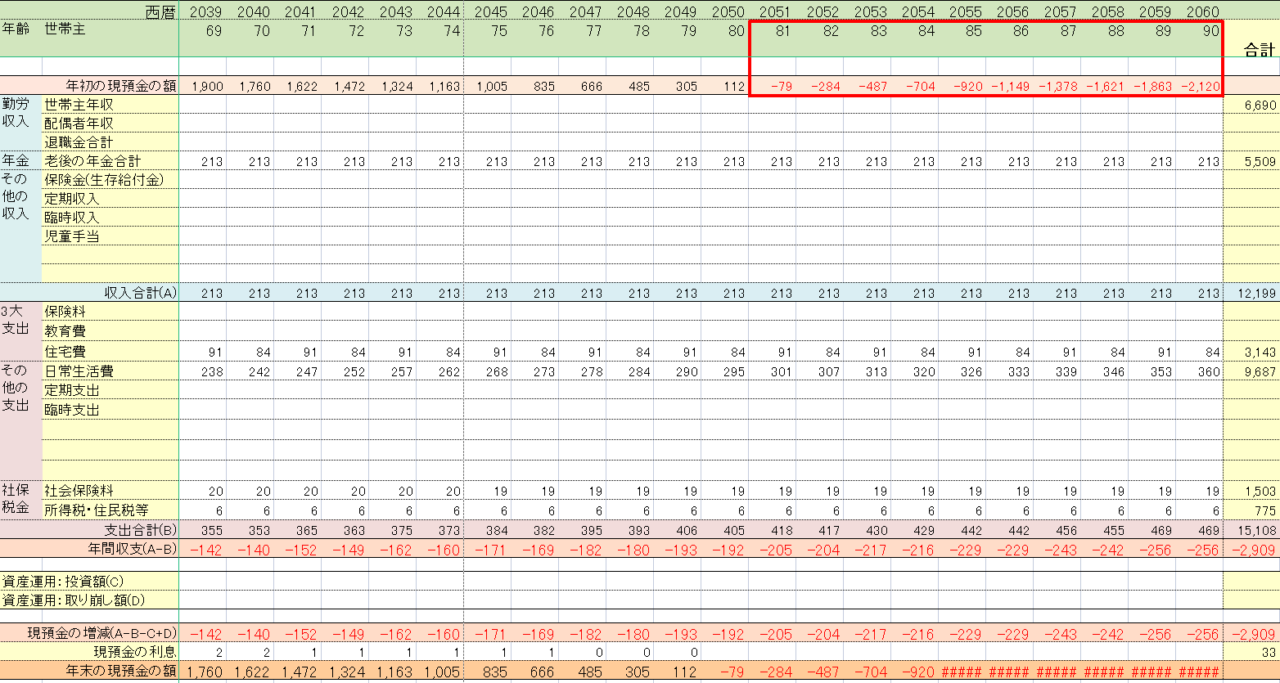

結果として80歳で資金が底をつきました。

90歳まで生きるのであれば2,120万円が不足することになります。

65歳時点で2,042万円持っている計算です。

現金だけでやりくりする場合、65歳時点で4,162万円(2,120万円+2,042万円)が必要ということになります。

まぐろ

まぐろこの世帯は4,162万円問題ってこと?

独身でもこんなにかかるなんて信じられないんだけど。

えんがわ

えんがわ計算するとこうなるんだ。

『退職金なし』『資産運用なし』の想定で作成しているので、人によっては不足額はもっと少ないと思う。

退職金がない、投資もしたくないという人だと65歳まで30年あるから、毎年約130万の貯金が更に必要というイメージかな。

あと大事なポイントとして、インフレ率(物価上昇率)を毎年2%に想定しているから金額だけみると、大きく見えるんだ。

※簡単に言うと36年で物価が2倍になるので、将来に必要な額が増えます。

えんがわ90歳まで生きると仮定した場合、65歳時点で必要な金額をインフレ率毎にまとめたので、以下表に記載するよ。

必要なる金額は目安と考えて。

1%,0%のケースについて、90歳時点で資産が残ったため、65歳時点の資産から、90歳時点の資産を引いて算出してるよ。

| インフレ率 | 必要となる資産額(65歳時点) |

|---|---|

| 2% | 4,162万円 |

| 1% | 2,742万円 |

| 0% | 1,613万円 |

まぐろインフレ率(物価上昇率)の影響やばいね。。。

インフレしないんだったら大丈夫ってことだけど、日本はこれからも継続してインフレするとは限らないんじゃないの?

えんがわアメリカなど先進国では毎年インフレが起きるのが当たり前なので、日本はインフレが継続して行らないとは言えないと思う。

あくまでリスクとして考えておいた方が安全だと思う。

インフレ率については、以下の別記事にまとめているので詳しく知りたい人は参考にしてね。

まぐろ

まぐろもしかして、このケースは浪費家想定で作成しているんじゃないの?

えんがわこのケースは平均支出の想定で作成しているよ。

2023年のデータだと35~59歳の単身世帯の住居費を除いた支出は、約16.5万円となっているので大差はないよ。

対策として65歳以降も働くことなども考えないといけなくなるかもね。

※出典:総務省統計局 2023年「家計調査年報(家計収支編)」より

まぐろ65歳以降は働きたくないな。。。

えんがわ気持ちはわかるよ。私も65歳以降は働きたくない!

毎月の支出を減らしつつ、資産運用で将来に備えておくことが大事だね!

あくまで上記のケースは参考レベルで見ていただき、自身でライフプランを作成し、資産が底をつかないのかを確認することが大事です。

ライフプランができれば、具体的な金額目標が出てくると思います。

その上で『収入・支出の見直し』『資産運用』を検討していただくことが大事です。

以下の記事にまとめていますので、併せてご確認ください。