ライフプランの結果を見る

レポートをダウンロードすると、いくつかの表やグラフが表示されると思います。

最初のページから「家族情報」「収入」「老後年金」「住宅費」「教育費」「保険」「資産運用」「その他の収支」「臨時収支」の順で表示されています。

ここまでは自身で入力した情報だと思いますので、こちらは説明不要かと思います。

大事なのはその後のページですので、以下にて説明します。

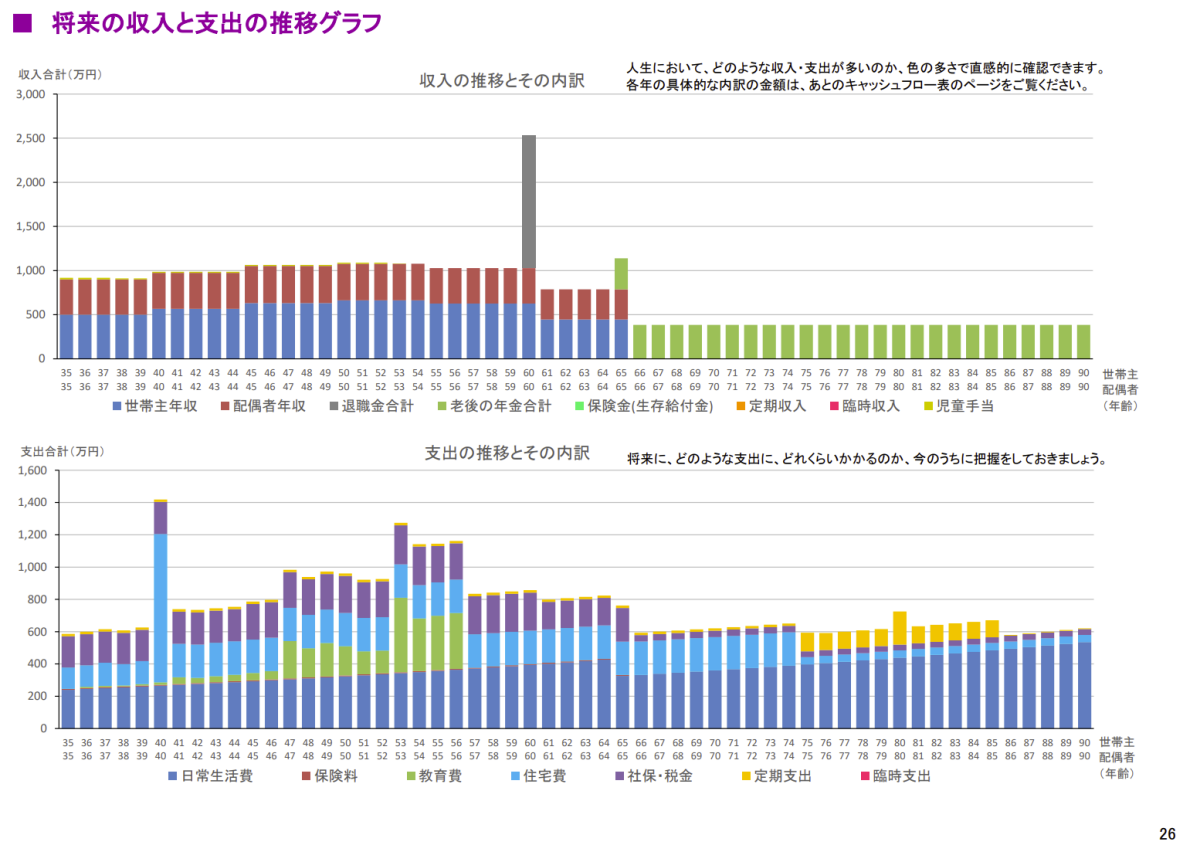

将来の収入と支出の推移グラフ

※Excelは「CFG」シート

上段が「収入のグラフ」、下段が「支出のグラフ」となります。

1年毎のグラフですので、収入・支出の増減がわかると思います。

例えば、子供が大学の4年間は支出が増えていることがわかると思います。

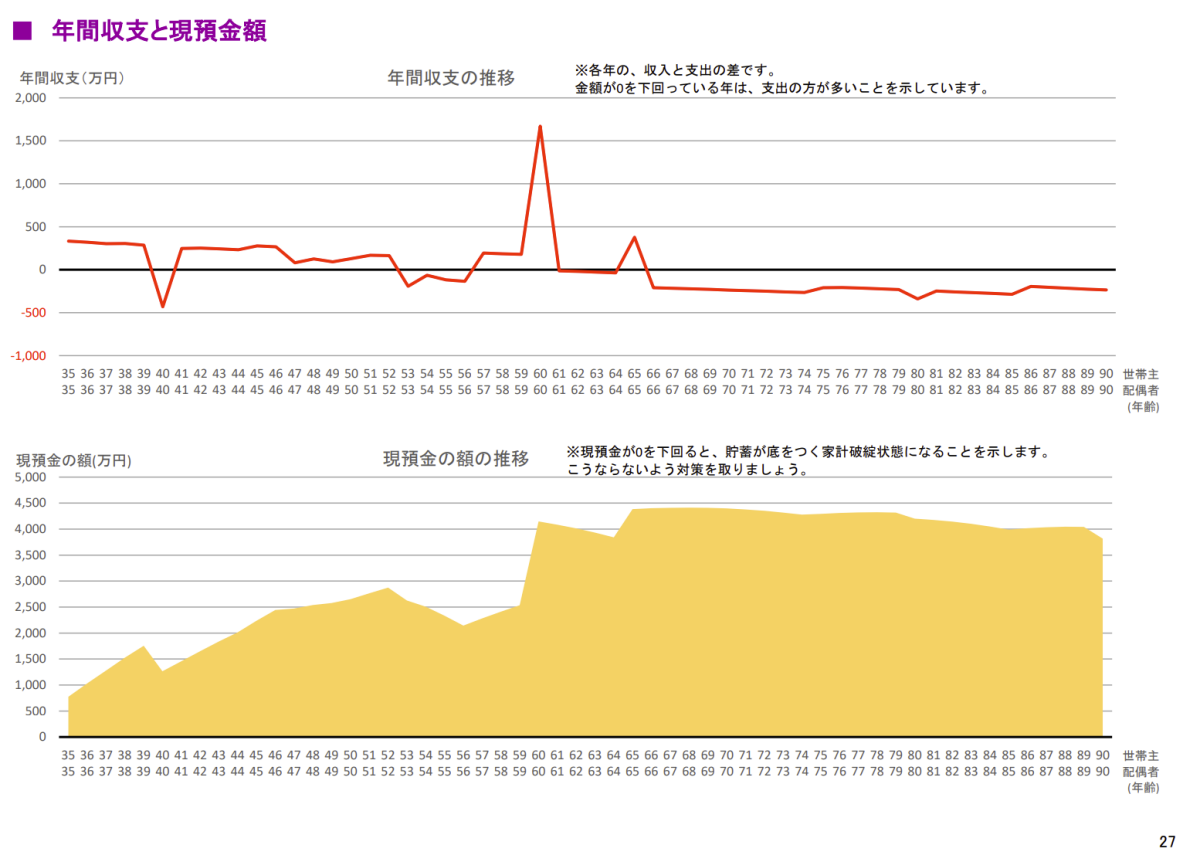

年間収支と現預金額

※Excelは「資産G」シート

非常に重要なグラフになります。

上段は「年間収支(収入ー支出)の金額」になります。

つまり「0」の線より下の場合、その年は赤字となります。

仮に一部が赤字であっても、将来資産が足りればよいのであまり気にしなくてよいです。

下段は「現預金の金額の推移」です。

現預金のみですので、投資などの運用資産は含まれていません。

「0」を下回ることがある場合、現預金が不足することを意味しますので、危険な状況です。

該当する方は、投資の積み立て金額を減額する、一部運用資産を売却するなど何らかの対策を行うようにしてください。

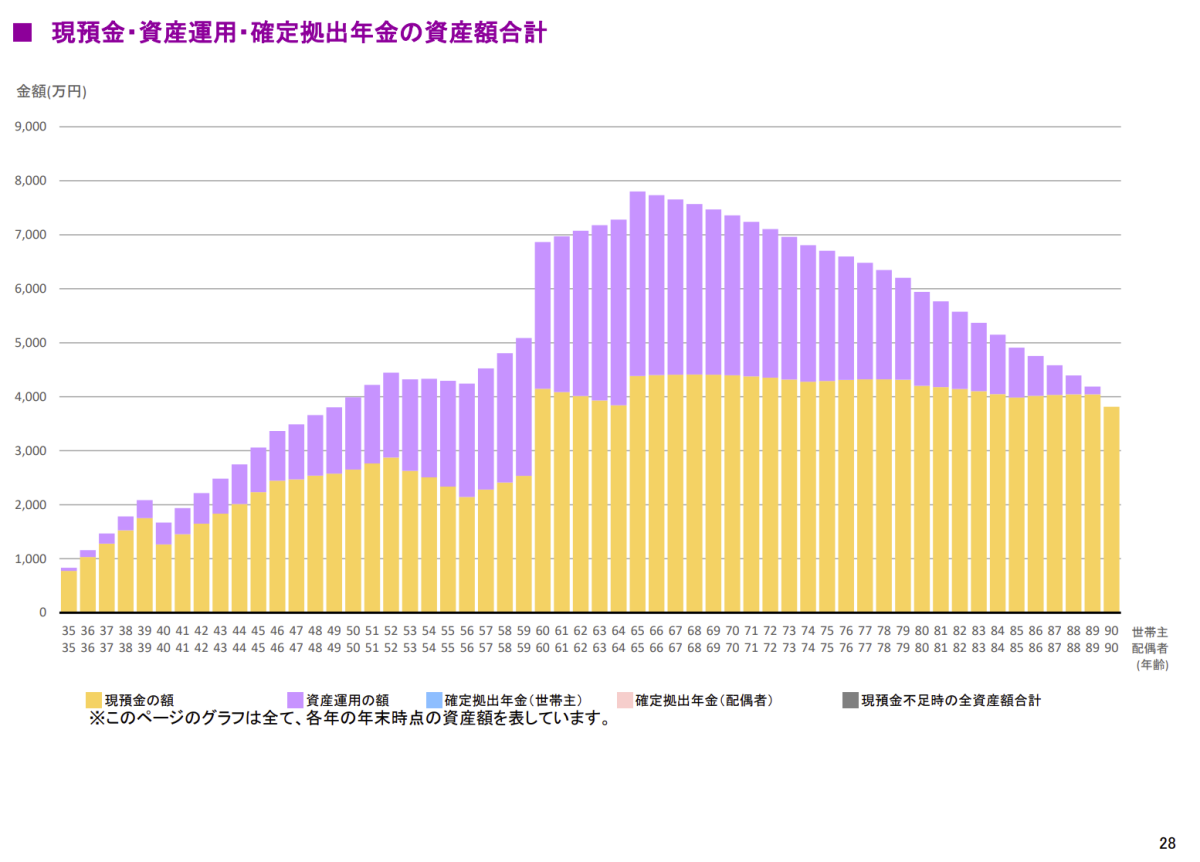

現預金・資産運用・確定拠出年金の資産額合計

※Excelは「資産G2」シート

現預金、運用資産を含めたグラフです。

「0」を下回ることがある場合、運用資産を含めても資金が不足するということですので、非常に危険な状況です。

老後に不足することがわかっている場合、老後になってからでは手遅れです。

早めに何らかの対策を検討する必要が出てきます。

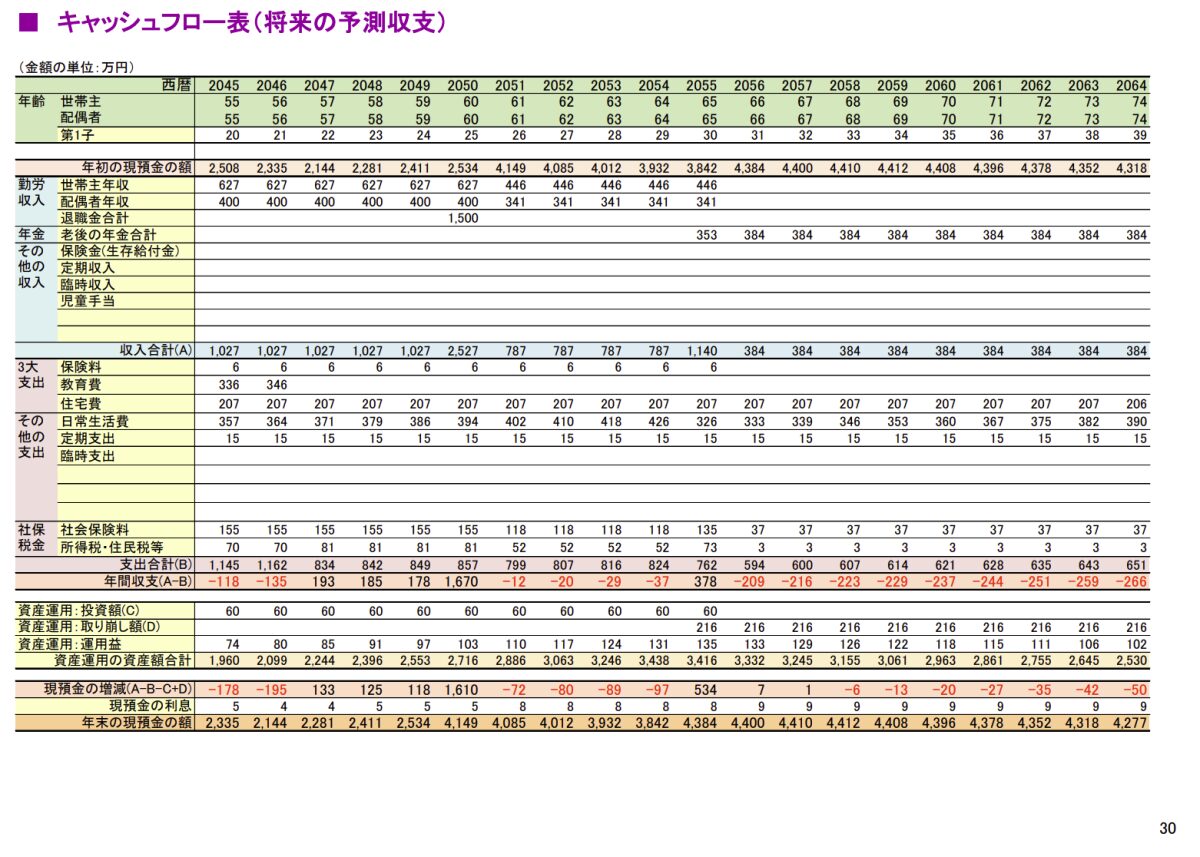

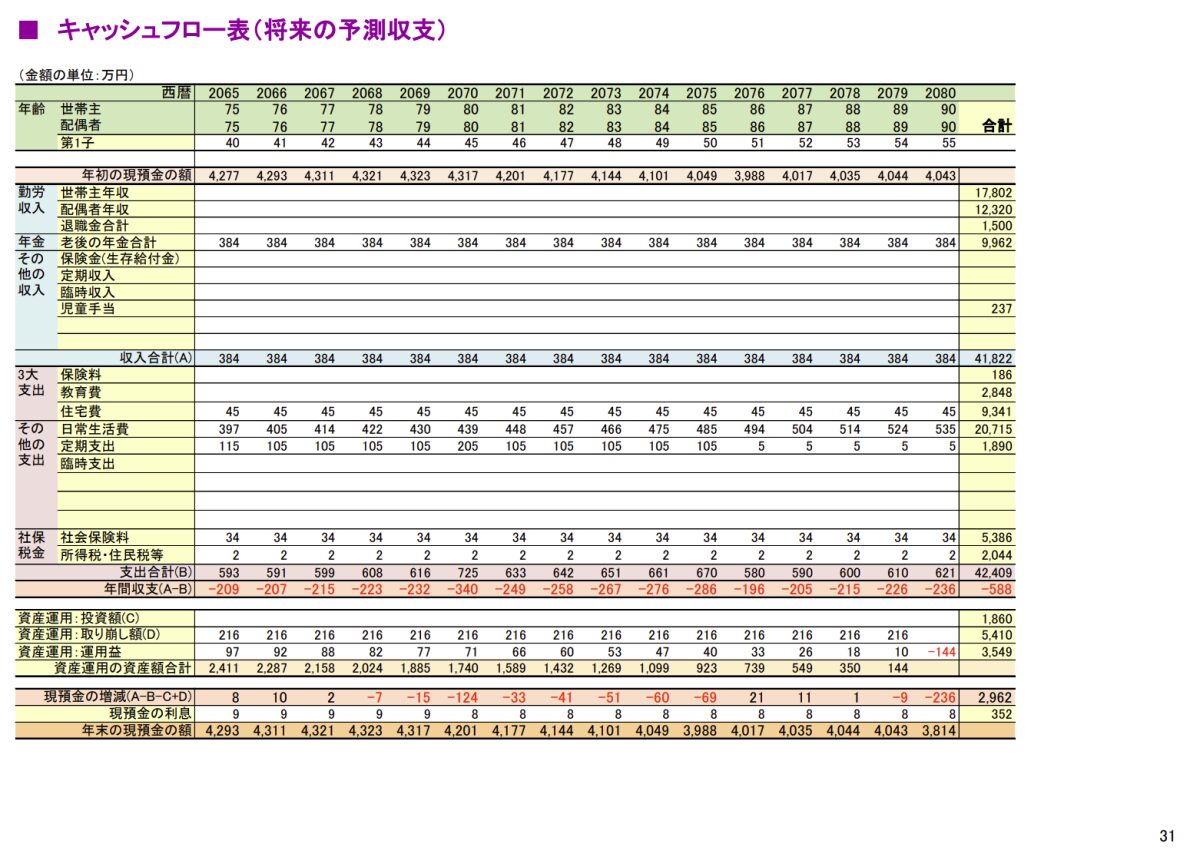

キャッシュフロー表(将来の予測収支)

※Excelは「CF表」シート

個人的には一番重要な表になります。

「キャッシュフロー表」と呼びますが、1年毎に「年始の現預金の額」「収入」「支出」「年間収支」「資産運用額」が見れますので、わかりやすいです。

例えば、下のケースですと40歳で家を買う予定であるため、2030年は年間収支が赤字になります。

その人の性格にもよりますが、「予定より高い家になるかもしれないから、今のうちに節約しておいたほうが良いかも」と考えることもできます。

年に1回(年末)などに想定の金額になっているか、チェックする癖をつけてもよいかもしれません。

えんがわ

えんがわ私も年1回(年末)に確認していますので、ぜひ「おすすめ」します。

資産を着実に増やすために今できること

ライフプランが赤字になる方、もう少しお金の余裕がほしい方について、対策を以下の記事に記載しています。

老後に資産がいくらあったら安心と言えるか

2017年の家計調査のデータでは、老後にお金が2000万円足りない。いわゆる老後2000万円問題が世間で騒がれましたが、はたして老後にいくら必要なのでしょうか。

以下の記事でまとめています。