ツールでいきなり作成する前に前準備について説明します。

『自分は準備完璧!』、『とりあえず作りながらやってみようかな』という方は次のステップの以下の記事をご覧ください。

将来のライフイベントを考える

最初に将来発生するライフイベントを考えましょう。

ライフイベントによって今後の資産形成が大きく影響します。

今のままで資産がどうなるか知りたいということであれば、飛ばしてしまっても構いません。

決めないといけないポイントはイベント内容、時期、費用の3つを決める必要があります。

子供がもうすぐ生まれるなど、発生することが判明していることだけではありません。

自身の夢(タワーマンションに住みたいなど)も書いてもかまいません。

ただし、現実的な夢にしないでライフプランを作成すると大赤字になります。

以下に例を挙げます。

メモ帳やExcelなどにこれから発生するライフイベントを記載していきましょう。

例1.家を買いたい、30歳頃、5000万 ※1

例2.子供が2人欲しい、33歳・35歳(2人とも高校まで公立、大学は私立理系) ※2

例3.FIREしたい、50歳

例4.海外旅行に行きたい、2年に1回、1回30万

※1.初期費が5%~10%追加でかかることに注意

※2.小・中・高は公立or私立、大学は公立or私立、文系or理系など細かく決めるとよいです。大学については現段階でわからない場合は、私立理系(一番費用が高いため)としてください。費用は現段階で決めなくてよいです。

現時点で決められない人は決まってから、後でライフプランを修正すればよいです。

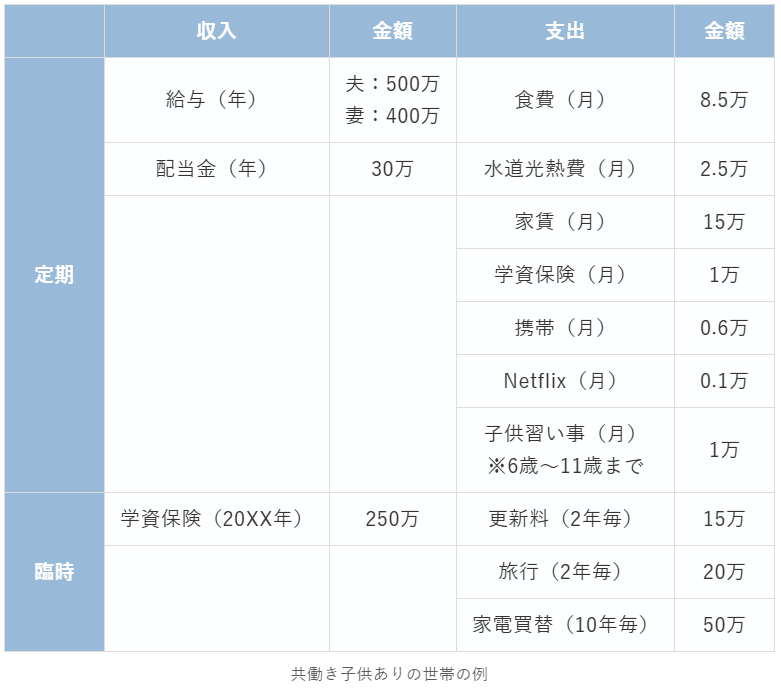

収入、支出をまとめる

毎年の収入や支出をまとめましょう。

ポイントは定期的な収入・支出、臨時収入・支出をわけるところです。

| 収入 | 金額 | 支出 | 金額 | |

|---|---|---|---|---|

| 定期 | 給与(年) | 夫:500万 妻:400万 | 食費(月) | 8.5万 |

| 配当金(年) | 30万 | 水道光熱費(月) | 2.5万 | |

| 家賃(月) | 15万 | |||

| 学資保険(月) | 1万 | |||

| 携帯(月) | 0.6万 | |||

| Netflix(月) | 0.1万 | |||

| 子供習い事(月) ※6歳~11歳まで | 1万 | |||

| 臨時 | 学資保険(20XX年) | 250万 | 更新料(2年毎) | 15万 |

| 旅行(2年毎) | 20万 | |||

| 家電買替(10年毎) | 50万 |

世帯収入をまとめる(定期収入)

会社員の方は源泉徴収票、自営業の方は確定申告時の資料などから取得しましょう。

株の配当金がある方は証券会社の年間取引報告書が交付(年始に証券会社からダウンロードなどして取得可能)されますのでこちらを利用してください。

各ケースによってメモする金額が異なりますので注意してください。

- 会社員:年収(手取りではない)

- 自営業:所得金額(年収から経費を引いた額)

- 配当金:手取り金額(税引き後)

- 副業:手取り金額(税引き後)

固定費をまとめる(定期支出)

毎月、年1など固定で発生している費用をまとめましょう。

例として以下のようなものになります。

毎月:食費、光熱費、衣服費、家賃、住宅ローン、携帯、保険、サブスク(Amazonプライム、Netflixなど)

年1回:固定資産税、自動車税、冠婚葬祭

※積み立て投資は含みません。

カード決済している方はクレジットカードの支出履歴より取得しましょう。

現金払いは、銀行口座の入出金履歴からざっくりでよいので毎月いくら引き出しているかを確認しましょう。

まずはライフプランを作成してみることが大事ですので、ざっくりの目安で作成しましょう。

例えば、生活費(食費・光熱費・携帯・サブスク)15万、毎月の遊興費2万、家賃7万くらいなどです。

臨時収入・臨時支出をまとめる

突発的に発生する収入、支出をまとめましょう。

臨時収入:学資保険の満期金、両親からの贈与

臨時支出:自宅の修繕費、家具・家電の買い替え、旅行

金額は想像つかない部分もあると思います。

例えば自宅の修繕費(10年毎に200万)、家電買い替え(10年毎に50万)、旅行(2年毎に30万)など、こちらもざっくりの目安でかまいません。

まぐろ

まぐろざっくりの目安でって言っているけど、これで本当に大丈夫?

えんがわ

えんがわ大丈夫!

①作成したデータは保存ができて、後で何度でも修正ができる

②ライフプランは作成してお終いではなくて、1年に1回確認をして資産状況が予定通りとなっているか確認するんだ。

②で確認した時に、予定通りでない場合に原因を調べることになる。

支出が増えている(見落としている)のであれば、ライフプランをこの時に見直せばいいんだ。

まぐろなるほど!

自分で作成して修正できるのはこういうメリットがあるのね。

老後の収入、支出をまとめる

老後(65歳以上)の収入や支出をまとめましょう。

| 収入 | 金額 | 支出 | 金額 | |

|---|---|---|---|---|

| 定期 | 年金(年) | ツールで算出 ※年金定期便から | 食費(月) | 7万 |

| 配当金(年) | 30万 | 水道光熱費(月) | 2万 | |

| 家賃(月) | 15万 | |||

| 携帯(月) | 0.6万 | |||

| 医療費(月) | 1万 | |||

| 介護費用(月) ※75歳(20XX年)から10年間 | 16.6万 | |||

| 臨時 | 退職金 | 2500万 (20XX年) ※夫婦合算 | 更新料(2年毎) | 15万 |

| 確定拠出年金 | 500万 (20XX年) | 旅行(3年毎) | 20万 | |

| 家電買替(10年毎) | 50万 |

老後の収入を算出する

老後の収入を算出します。

定期的な収入、一時的な収入をわけてまとめましょう。

例として以下のようなものになります。

定期的な収入:年金、配当金、生命保険(年金保険)など

一時的な収入:退職金、iDeCo、確定拠出年金(DC)、小規模企業共済、生命保険(満期金)など

※退職金は60歳~65歳で受け取る場合があると思いますが、わからなければ60歳でOKです。

年金についてはこの時点で把握しなくてよいです。

毎年誕生月に来る「年金定期便(はがき)」があればツールにて試算可能できます。

もし、ない場合でも年収から簡易予測が可能です。

老後の固定費を算出する

老後の固定費はなかなか想像がつかないと思います。

参考として定年前と比べて6~7割に縮小する傾向がありますので、現在の金額から0.7掛けて設定していただいてかまいません。

以下は参考情報になります。

2023年のデータでは夫婦世帯が25.1万円、単身世帯が14.5万円となっています。

ゆとりある老後生活費についてですが、2022年のデータでは、上記の生活費以外に平均して14.8万円が必要という調査結果があります。

夫婦世帯:ゆとりある生活費を全て足すと39.9万円になります。

独身世帯:ゆとりある生活費を全て足すと29.3万円になります。

出典:総務省「家計調査年報」/2023年より

https://www.jili.or.jp/lifeplan/lifesecurity/1130.html

出典:生命保険文化センター「生活保障に関する調査」/2022(令和4)年度より https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

老後の介護費用を算出する

介護費用についてですが、80歳から5年間(毎年100万)を想定しておきましょう。

いつ介護が必要になるか予測できるものではありませんので、過去のデータの平均を採用しています。

不安な方は年数を10年にするなど変更してください。

以下は参考情報になります。

要介護は75歳から増え始め、75~79歳(11.8%)、80~84歳(26%)、85歳以上(59.5%)となります。

介護費用の平均は月8.3万円です。

介護期間は平均で約5年(61か月)、17.6%の方は10年以上の期間にもなります。

出典:生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度より

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

出典:厚生労働省「介護給付費等実態統計月報」/2023年9月審査分、総務省「人口推計月報」/2023年9月確定値より

https://www.jili.or.jp/lifeplan/lifesecurity/1118.html

Financial Teacher Systemの登録方法

次はライフプラン作成するためのツール(WEBサイト)「Financial Teacher System」の登録方法を説明します。

以下の記事に登録方法についてまとめています。