既に引退している or 引退までに時間がない方の投資方針について記載します。

詳細は長期投資の記事にて記載していますが、長期(20年以上)で運用しないとマイナスになるリスクが発生するため、なるべく保守的な運用方法をおすすめしています。

以下に記載する方法は何を買っていいのか迷っている方向けにおすすめの資産運用方法を記載しています。

投資先の選定について

預貯金 … 生活費を24ヵ月、直近予定している出費を現預金で残す

投資(リスク資産) … NISAでeMAXIS Slim 全世界株式(オール・カントリー)を購入

投資(低リスク資産) … 上場投資信託(ETF)のAGG(国債・社債)を購入

現預金

生活費を24ヵ月、直近予定している出費(車・家電の買替、家の修繕費など)を現預金で残します。

投資(リスク資産)

『eMAXIS Slim 全世界株式(オール・カントリー)』の投資信託を購入をおすすめします。

購入した額の『1/3』の損失が出ても大丈夫な額を『リスク資産』として購入します。

※『1/3』と記載したのは戦後(1945年以降)の20%以上下落した時の平均下落率が約34%であるためです。

毎月積立で購入してください。

NISA枠(360万)を超える場合、2年目以降も積立で購入してください。

eMAXIS Slim 全世界株式(オール・カントリー)とは

eMAXIS Slim 全世界株式(オール・カントリー)とは「三菱UFJアセットマネジメント」が運用会社のインデックス型の投資信託で、世界中の株式市場に分散投資できる商品です。

※通称「オルカン」とも呼ばれます。

投資信託とは、専門の運用会社(ファンドマネージャー)が株式や債券、不動産などさまざまな金融商品に投資・運用する仕組みのことです。

「三菱UFJアセットマネジメント」は純資産額が日本1位の資産運用会社です。(2025年3月時点)

eMAXIS Slim 全世界株式(オール・カントリー)をおすすめする理由は以下です。

- 先進国・新興国の株式市場に幅広く投資(50か国以上)

- 自動で投資先を調整(リバランス)してくれる

- 手数料(信託報酬)が0.05775%と安い ※2025年5月時点

- 業界最低水準の手数料(信託報酬)を目指している(他社が値下げすると対抗して値下げしてくれる)

- 各国の株を持つため、為替リスクが分散される

投資先の国別の内訳は調整されるので日々更新されますが、2024年9月のデータですと以下です。

米国64.2%、日本5%、イギリス3.3%、カナダ2.7%、フランス2.6%、その他先進国11.6%、中国2.9%、インド2.1%、台湾1.9%、その他新興国3.7%です。

えび

えび全世界と言いつつもほぼ米国なんだね。

えんがわ

えんがわ現在時点だと米国の割合が高いね。

もし、これから米国以外が伸びてきても勝手に調整してくれるので安心だよ。

えんがわこれからも米国1強だと思う人は別の投資信託「eMAXIS Slim 米国株式(S&P500)」でもかまわないよ。

※米国の主要500社の株式インデックスです。

投資(低リスク資産)

『AGG』の上場投資信託(ETF)の購入をおすすめします。

購入額は上記の投資(リスク資産)以外の金額を『低リスク資産』として購入します。

AGGを購入する注意点として購入タイミングを計る必要があります。

過去20年(2004年~2024年)でおおよそ90~120$で推移しています。

目安として90~105$あたりで購入できていれば問題ないかと思います。

現在のチャートのリンク(Google Finance)を貼っておきます。

AGG(iShares Core U.S. Aggregate Bond ETF)とは

AGGとは「ブラックロック」が運用会社の米国の投資適格債券市場全体に分散投資されている上場投資信託(ETF)です。

上場投資信託(ETF)とは、株と同じように市場でリアルタイムに購入できる投資信託のことを指します。

「ブラックロック」は世界最大の資産運用会社になります。※2025年5月時点

AGGをおすすめする理由は以下です。

- 毎月配当金(ドル)が出るため、年金替わりになる(2015年~2024年の10年平均で年2.55%)

- 株と比べて値上がりが期待できないが、暴落した場合の損失も少ない

- 株と比べて値動きが緩やか(最安が86.8ドル、最高が119.73ドル(2003年~2024年))

- 手数料(信託報酬)が0.03%と安い ※2025年5月時点

- 円、ドルの両方を持つという意味でリスク分散になる。

『AGG』の内訳は米国債が4割、米国の政府機関モーゲージ債3割、社債1割などになります。

2025年5月時点ではAGGはNISAで購入できませんが、現在検討されている高齢者向けのプラチナNISAで購入できる可能性がありますので、判明しだい追記します。

資産運用の例

現預金:1300万円、毎月の生活費:20万、年金:13万、直近予定している出費:200万(車の買い替え)

許容できる損失額:100万円

1300万-((20万-13万)×24ヵ月)-200万=932万

この例の場合ですと、『932万円』まで投資に回すことが可能となり、以下の資産配分になります。

預貯金:368万

リスク資産(eMAXIS Slim 全世界株式(オール・カントリー)):300万 ※1/3失った場合の損失額が100万円

低リスク資産(AGG):632万

※AGGは配当利回りが年2.5%の場合、為替にもよりますが毎月約1万円(税引き前1.3万)もらえる計算になります。

※生活費を24ヵ月分残す想定で計算していますが、もう少し余裕を持ちたい方は36ヵ月、もう少し投資をしたい方は12ヵ月などで調整ください。

資産運用後の想定

eMAXIS Slim 全世界株式(オール・カントリー)の過去10年の年平均利回りは8.31%です。(2025年3月時点)

過去10年だけですと心許ないので、参考となる別の指標として米国のS&P500(米国の主要500社の株式インデックス)があります。

1900年~2024年の期間で年平均で9.99%で、インフレを考慮した実質リターンだと年平均6.85%です。

注意点として、1年当たりの平均利回りですので、毎年必ずプラスになるわけではありません。

マイナスの年もありますので誤解をしないようにしてください。

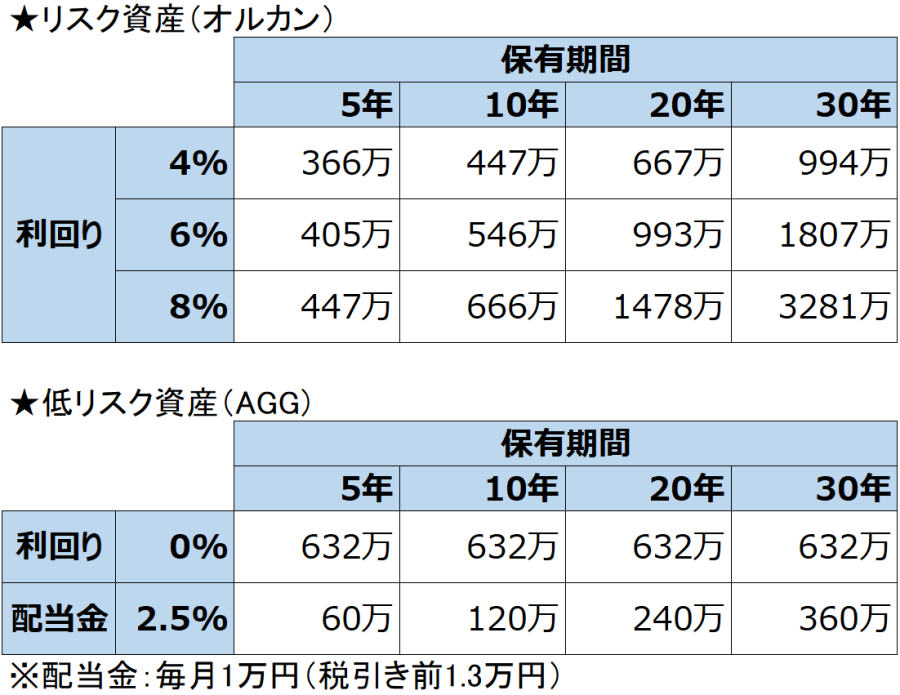

上記を元に投資金額『932万円』でリスク資産が年平均利回りが4%、6%、8%の3パターンで今後どのように増えていくかを概算してみます。

低リスク資産は値上がり値下がりせず、2.5%の配当金のみを想定します。

えび

えび机上での計算だとリスク資産の増加もすごいけど、老後の年数が短いと暴落が気になっちゃうね。

えんがわそうなんだ。

なので、引退世代には一定額は低リスク資産への投資をおすすめしているんだ。

えんがわ上のケースだと毎月配当金が1万円もらえるし、株でもある程度リスクをとっているのでバランスがいいのではないかな。

えびありがとう!

投資したほうがいいことがよくわかったよ。

そもそもどうやって投資すればいいの?

銀行に行けばいいのかな?

えんがわまずは証券口座の開設が必要だよ。

銀行は手数料が割高な商品しか売っていないのでおすすめしないよ。

手数料が割安なネット証券会社をおすすめするよ。

以下にネット証券会社について記事を記載してみたので見てみて。

開設方法も難しくないよ。

おすすめする証券会社

おすすめの証券会社について以下記事にてまとめています。

おすすめする・おすすめしない投資先

他の投資先が気になる、既にいくつか投資しているけど自分は大丈夫?という方向けです。

おすすめする・おすすめしない投資先を以下記事にてまとめています。

NISA、iDeCoなどの節税制度について

「iDeCoではダメなの?」という声もあるかと思いますが、各個人の状況によって得する方法が変わってきますので、万人向けとして、この記事ではNISAでの購入をおすすめしています。

NISAで購入していれば100点満点で80点取れていると思っていただいて構いません。

節税制度について、詳しく知りたい方向けに別記事をまとめています。