【資産運用について学ぼう】

長期投資、おすすめの投資額について

資産運用方法について説明していきます。

えび

えび資産運用って株とかでしょ?

暴落して損したりしないの?

えんがわ

えんがわ長期(20年以上)で運用すれば損する確率は低いよ。

えび100%補償されるわけじゃないんでしょ?

お金が減るんだったらやりたくないな。

えんがわ気持ちはわかる。

でも、インフレで物価が上がっていく中では、現金の価値も下がってくるから何らかの対策は必要だよ。

※現金の金額は変わらないけど、買えるものが減る。

インフレについては、詳しくは以下の記事に書いているよ。

えび

えびインフレに備えて資産運用しておかないと、現金の価値が減っていくのね。。。

えんがわそうなんだ。

早速、資産運用について説明していくよ。

投資別のリターン

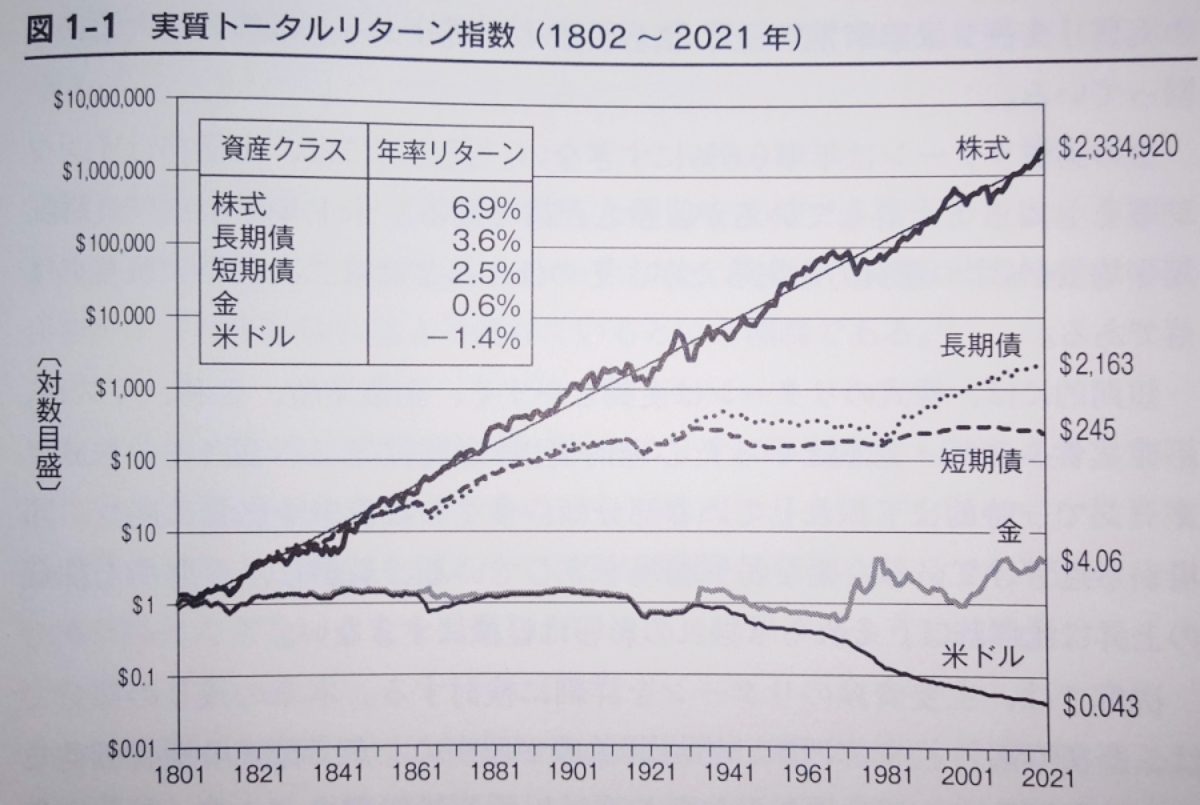

まずは以下のチャートを見てください。

これは1802年に「1ドル」をどこに投資した場合に、2021年までにどのくらいの資産になっていたかというチャートになります。

チャートはインフレの影響を除いた「実質トータルリターン」です。

例えば1802年に「1ドル」をそのままドルで持っていた場合、2021年には「0.043ドル」の価値しかないよということです。

日本円でも同じことで、「100円」で買えるものは昔と今で減ってきていると実感できると思います。

これは「100円」の価値が下がっているということになります。

注目してほしい箇所は米国株は「1ドル」が「2,334,920ドル」になっているということです。

えび米国株に投資するしかないじゃん!

えんがわその通りだよ。

投資先としては米国株をベースにするのがおすすめだよ。

注意点として、投資額には注意が必要だよ。

どうしてもお金が必要になって売らないといけないときに、暴落が起きていると損失が出てしまうんだ。

えび米国株は右肩上がりだから大丈夫なんじゃないの?

チャート見るとすぐに戻ってそうだし。

えんがわ米国株が20%以上下落した時、戻るのにどのくらいかかったと思う。

※1926年以降で8回発生

えび2年くらい?

えんがわ2年~15年(平均5年)だよ。

株価が戻るまでにはそれなりに時間がかかるんだ。

対策として、現金や低リスク資産をもっておくことが大事だよ。

長期投資のメリット

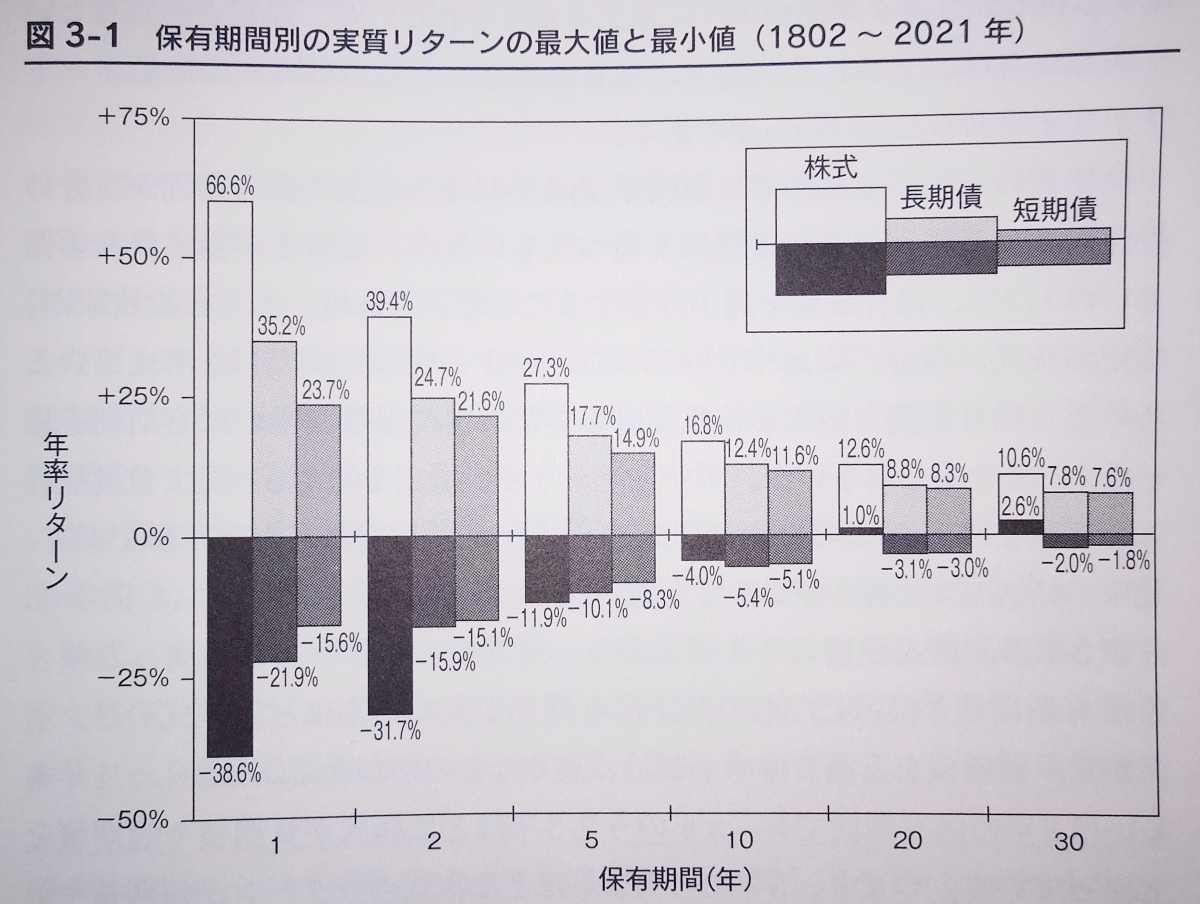

過去のデータになりますが、長期投資することによってマイナスになる可能性が減ります。

下記は「米国株」、「長期債」、「短期債」の1802年~2021年の保有期間別の実質リターンのグラフになります。

見方は縦が「年率リターン」であり、横が「保有期間(年)」です。

年率リターンは最高だった率、最低だった率が表記されています。

例を挙げると、以下のような意味となります。

株式を2年保有した場合、年平均のリターンが最高+39.4%、最低ー31.7%ということです。

※2年保有とは1802年~2021年のいづれかの2年に投資した場合を指しています。

年数が長ければ長いほど、リターンが穏やかになっていくのがわかると思います。

注目すべきところは、株式を20年保有した場合です。

年平均のリターンが最高+12.6%、最低+1.0%になっていることがわかります。

つまり、米国株式を選択した場合、1802年~2021年の「どの期間を20年間保有していてもマイナスにならない」ということになります。

いくら投資するべきか?

続いて投資を始める前にいくらまで買って良いかを考えましょう。

現役世代向けの投資方針

預貯金 … 生活費を6ヵ月~12ヵ月、直近予定している出費を現預金で残す

投資 … 上記以外を購入する

現預金

生活費を6~12ヵ月、直近予定している出費(車・家電の買替費用、家の修繕費など)を現預金で残します。

投資(リスク資産)

上記で記載した現預金以外を投資します。

※いきなり全額購入は怖いという方は、毎月積み立てで購入でもかまいません。

資産配分の例

預貯金:500万円、毎月の生活費:25万、直近予定している出費:30万(家電の買替)

500万-(25万×12ヵ月)-30万=170万

この例の場合ですと、『170万円』まで投資に回すことが可能となり、以下の資産配分になります。

預貯金:330万

投資(リスク資産):170万

※生活費を12ヵ月分残す想定で計算していますが、もう少し投資したい方は6ヵ月で計算してもかまいません。

現役世代の投資先について

以下の記事にて何を買っていいのか迷っている方向けに、おすすめの資産運用方法を説明していますので、ご覧ください。

定年間近、引退世代向けの投資方針

預貯金 … 生活費を24ヵ月、直近予定している出費を現預金で残す

投資(リスク資産) … 購入額の1/3の損失が出ても許容できる額を購入

投資(低リスク資産) … 上記以外を購入

現預金

生活費を24ヵ月、直近予定している出費(車・家電の買替、家の修繕費など)を現預金で残します。

投資(リスク資産)

購入した額の『1/3』の損失が出ても大丈夫な額を『リスク資産』として購入します。

一気に買うのは不安という方は、積み立てで毎月購入していくでもかまいません。

※『1/3』と記載したのは戦後(1945年以降)の20%以上下落した時の平均下落率が約34%であるためです。

投資(低リスク資産)

購入額は上記で記載した投資(リスク資産)で残った金額を『低リスク資産』として購入します。

資産配分の例

現預金:1300万円、毎月の生活費:20万、年金:13万、直近予定している出費:200万(車の買い替え)

許容できる損失額:100万円

1300万-((20万-13万)×24ヵ月)-200万=932万

この例の場合ですと、『932万円』まで投資に回すことが可能となり、以下の資産配分になります。

預貯金:368万

リスク資産:300万 ※1/3失った場合の損失額が100万円

低リスク資産:632万

※生活費を24ヵ月分残す想定で計算していますが、もう少し余裕を持ちたい方は36ヵ月、もう少し投資をしたい方は12ヵ月などで調整ください。

定年間近、引退世代の投資先について

以下の記事にて何を買っていいのか迷っている方向けに、おすすめの資産運用方法を説明していますので、ご覧ください。

おすすめの証券会社

おすすめの証券会社について以下記事にてまとめています。

おすすめする・おすすめしない投資先

他の投資先が気になる、既にいくつか投資しているけど自分は大丈夫?という方向けです。

おすすめする・おすすめしない投資先を以下記事にてまとめています。